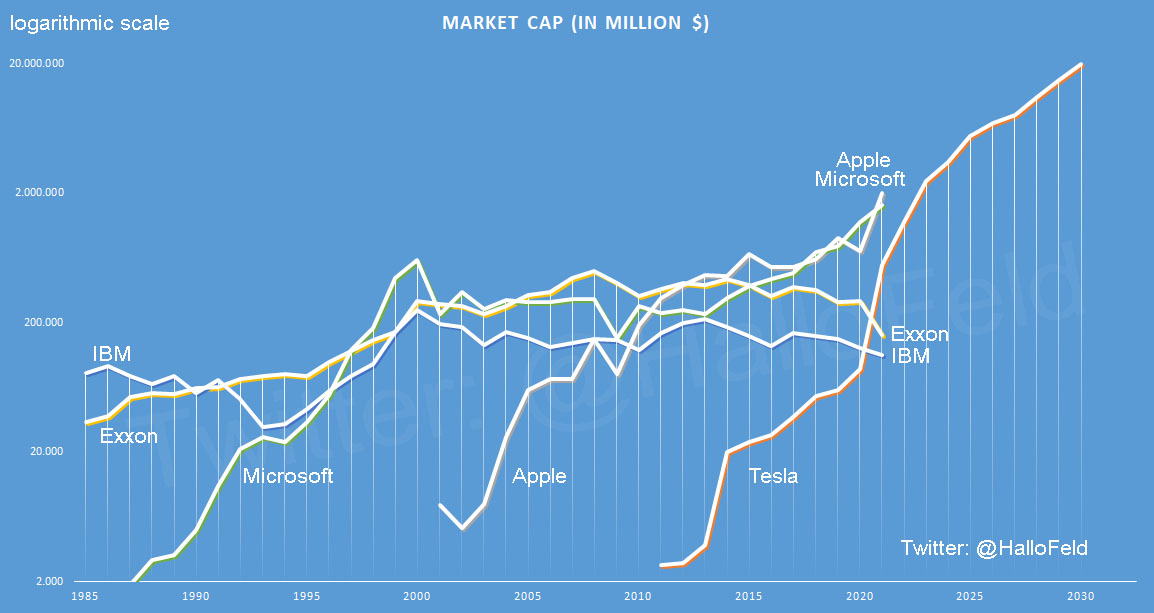

テスラコミュニティに学ぶ AAPL の現状とテスラの強み

アップルは将来EVに参入することになるでしょう。なぜそうする必要があるのか、その場合にどのような条件が必要になるのか、テスラの持つアドバンテージとは何なのか。テスラコミュニティに教えていただきます。

VALUING APPLE AS AN EQUIVALENT BOND

— JPR007 (@jpr007) 2021年2月5日

Let's see what happens when we make some reasonable projections for Apple's future

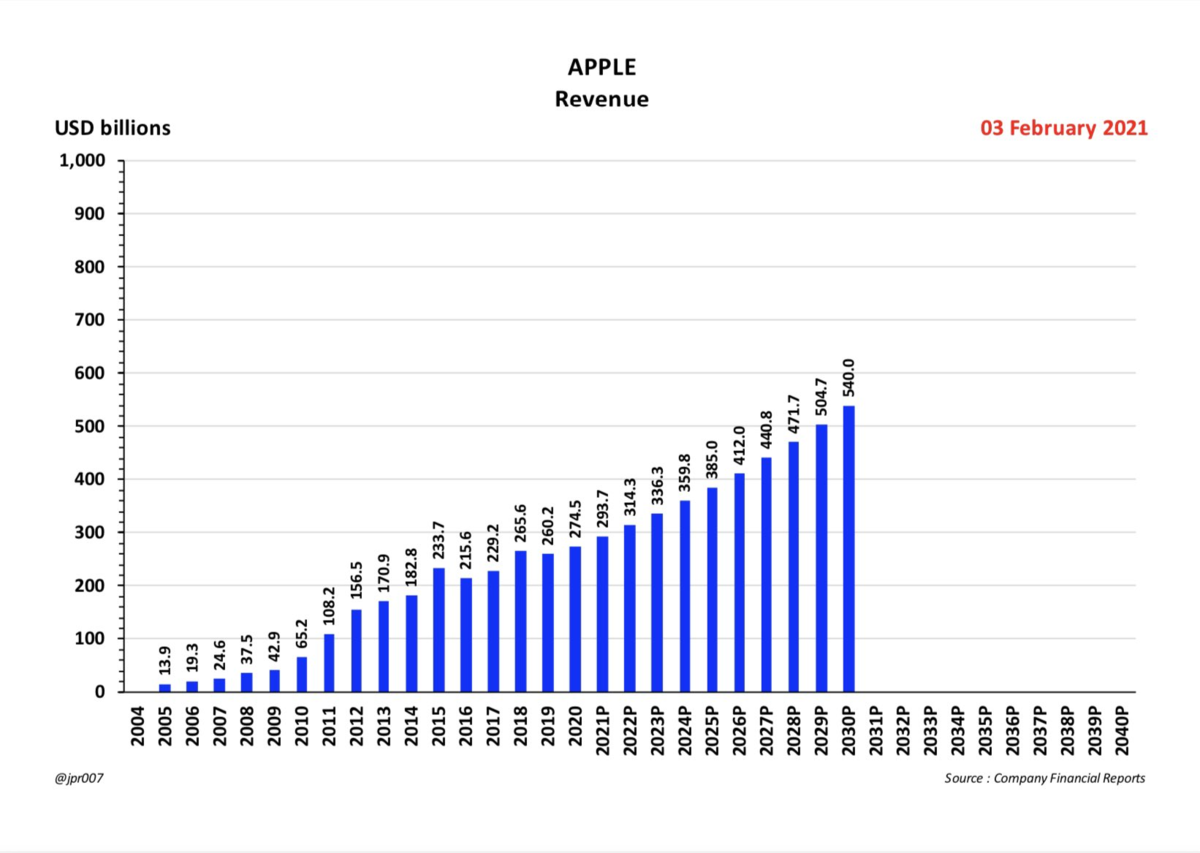

1. The trend-line growth rate for Apple's Revenues is +7% per annum

- this takes us to $540 billion in Revenues in 2030 pic.twitter.com/i8q16mgmFM

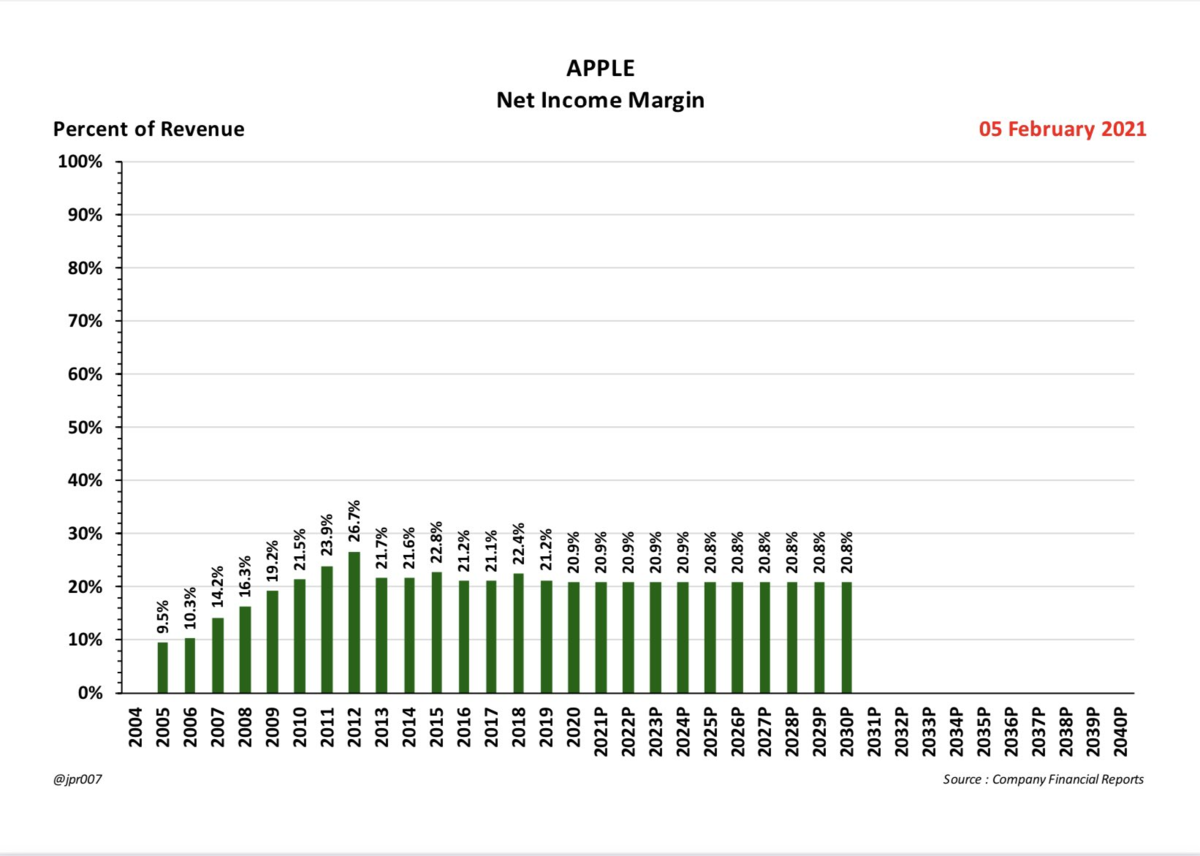

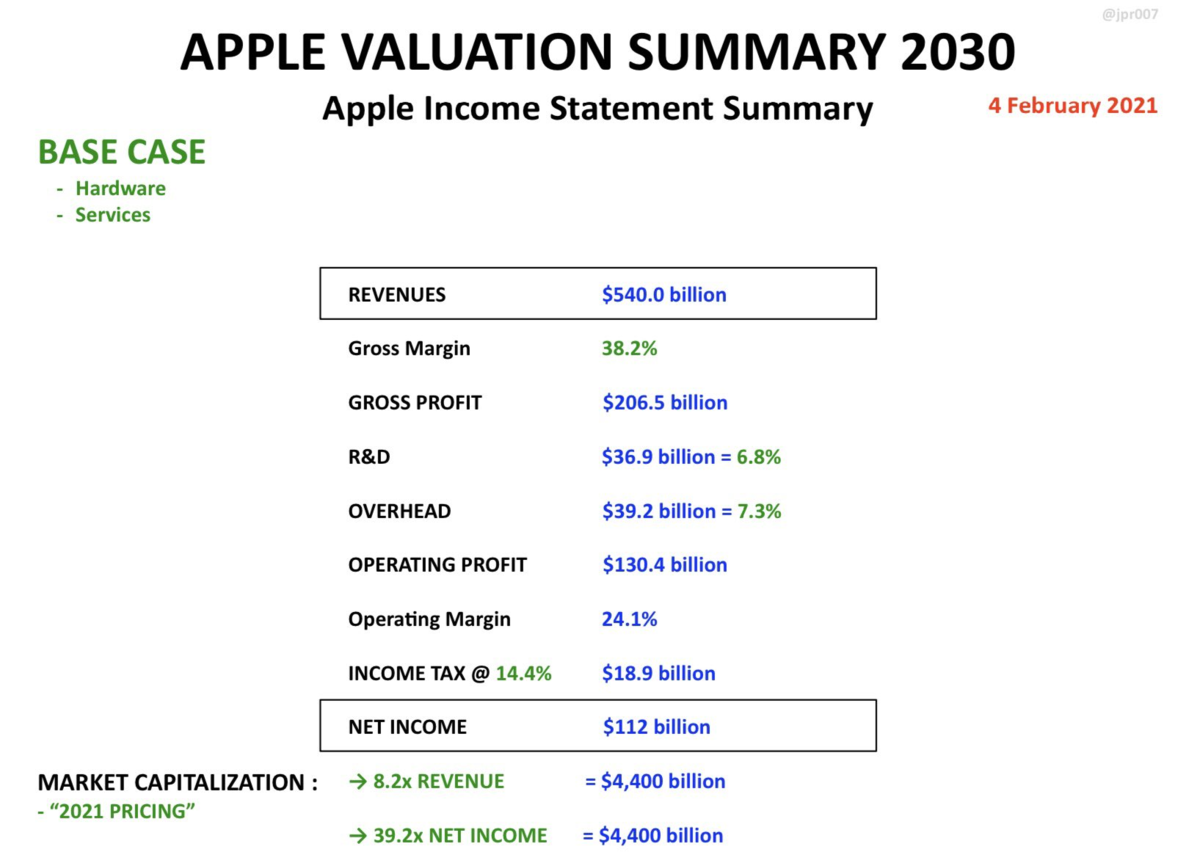

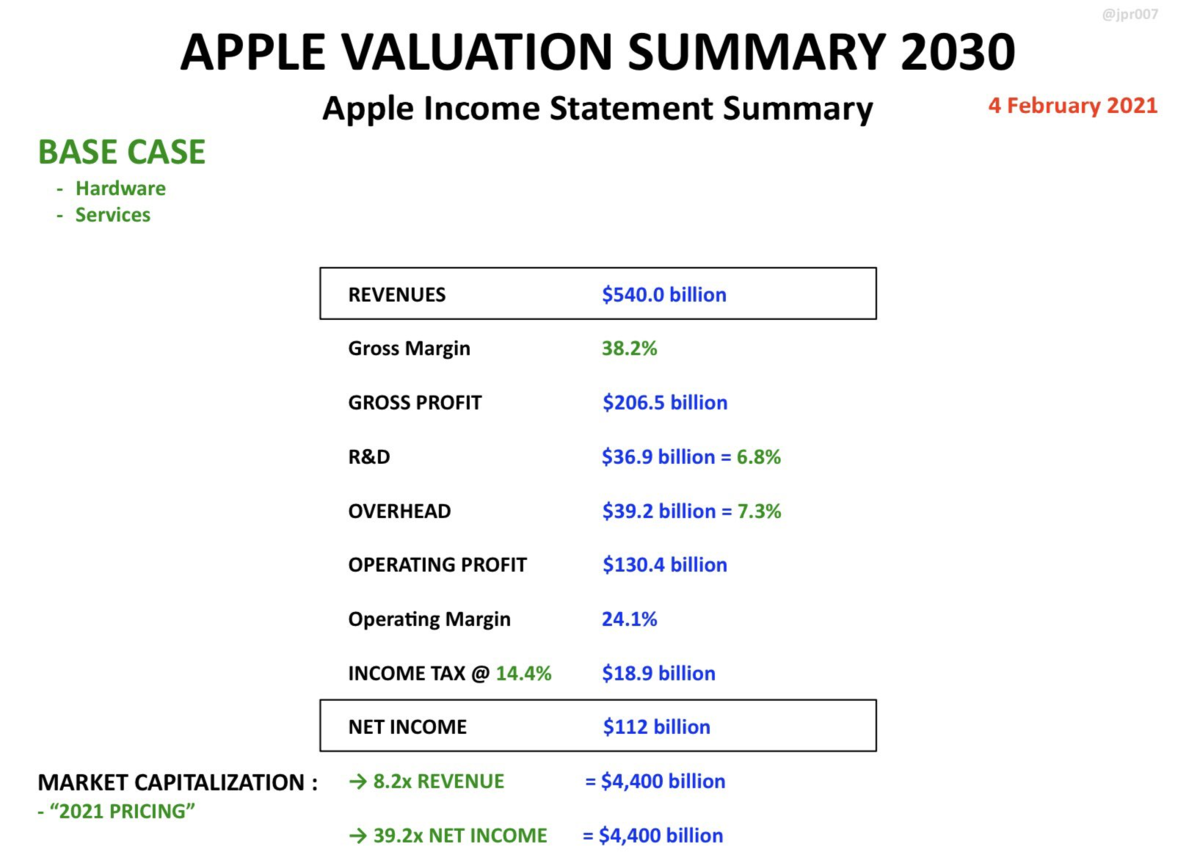

1. Appleの売上の成長率のトレンドラインを引いてみると、年間+ 7% になります。このペースが続けば、2030年の売上は 540ビリオン(55兆円以上)になります。

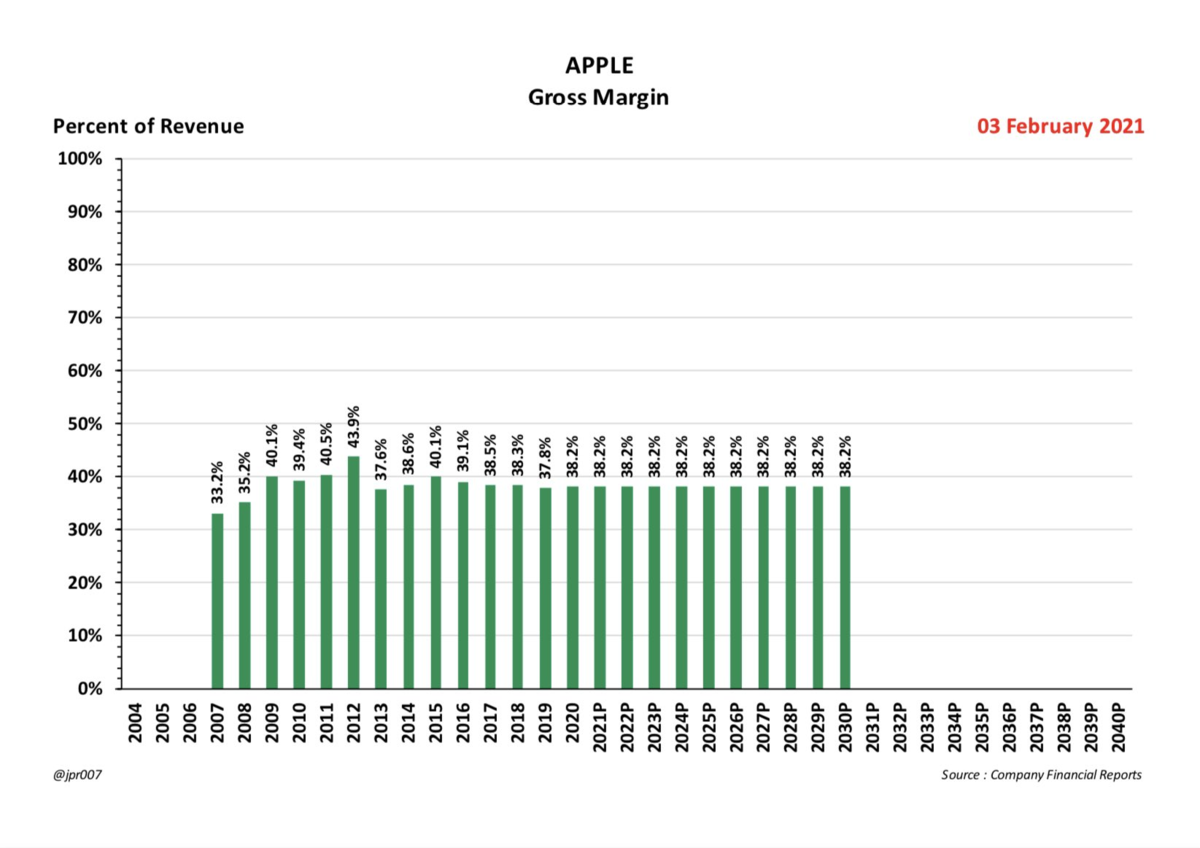

2. Appleが、粗利益率を現在の 38.2% で一定に保つと仮定します。

3.その場合、2030年のアップルの粗利益額は 206.5ビリオン(20兆円以上) になります。

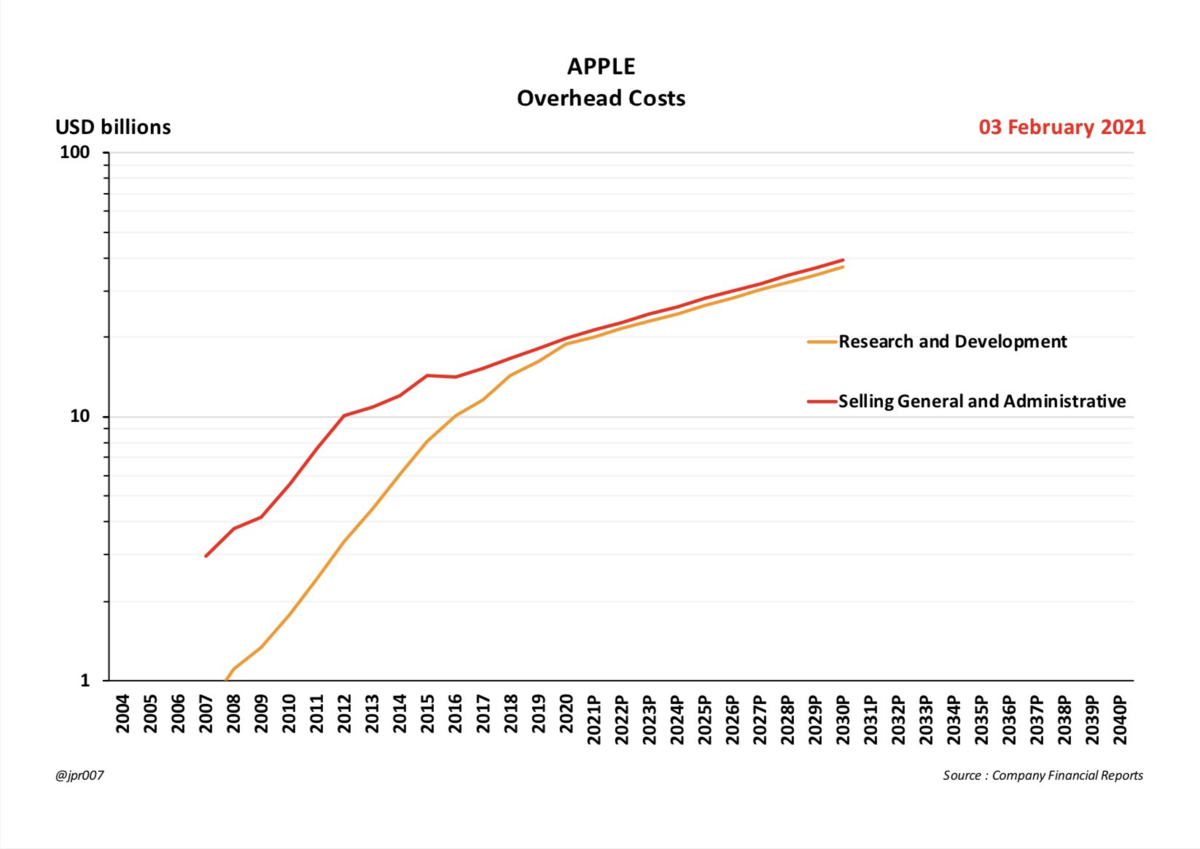

4.このチャートはアップルの研究開発費、販売管理費の予測です。

5.収益に対する間接費の割合は、一定に保たれると想定します。

6.アップルは2030年までに、大量のリソースを利用できるようになります。

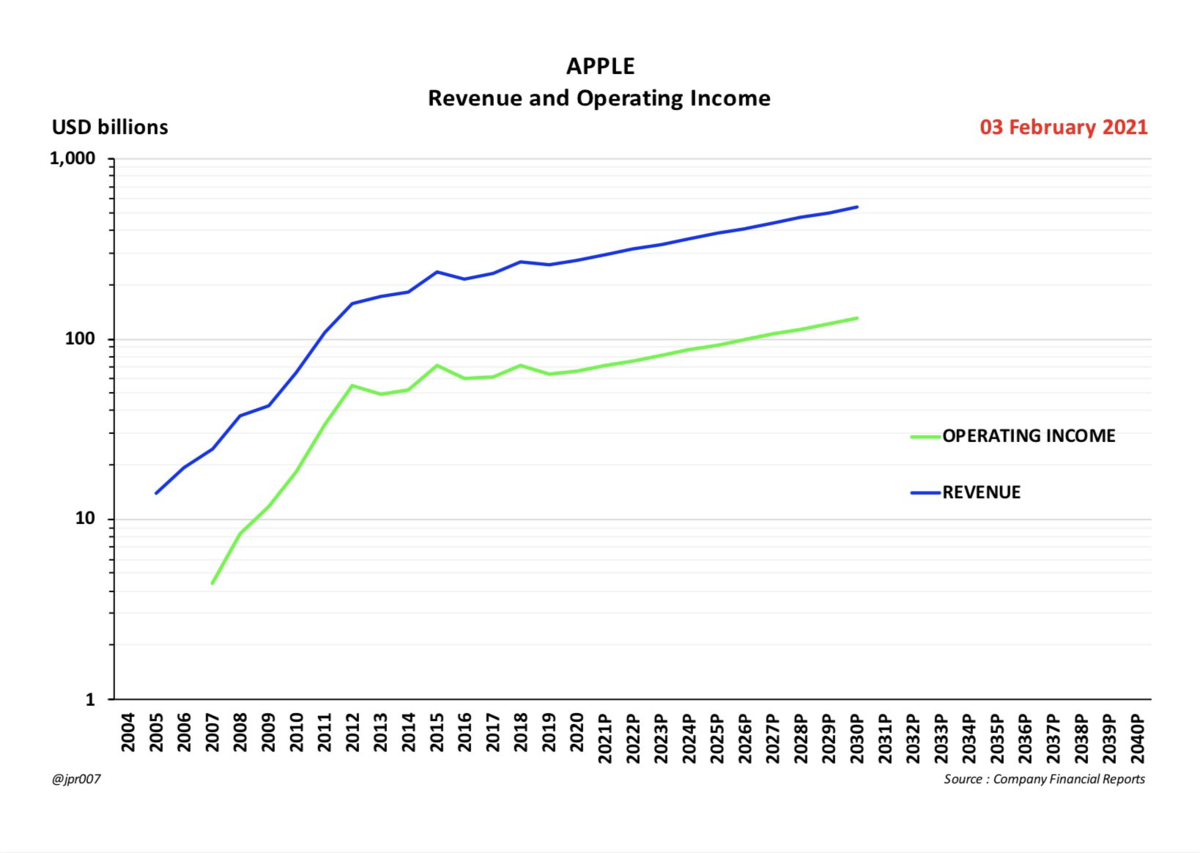

7.売上と営業利益の変化は以下のようになるでしょう。

8. 営業利益率は 24.1% で安定すると仮定します。

9.営業利益額はは2030年に 130.4ビリオン に達するでしょう。

10. 現在の14.4%の所得税率が変わらないと仮定します。すると、純利益率は売上の20.8% になります。

11. 2030年のAppleの 純利益は 112.3ビリオンになるでしょう。

12. 以上をまとめると、2030年のISは以下のようになります。

青色の項目は見積もりです。

緑色の項目は、現在の値と同じです。

この前提に基づくと、時価総額は 4.4トリリオン です

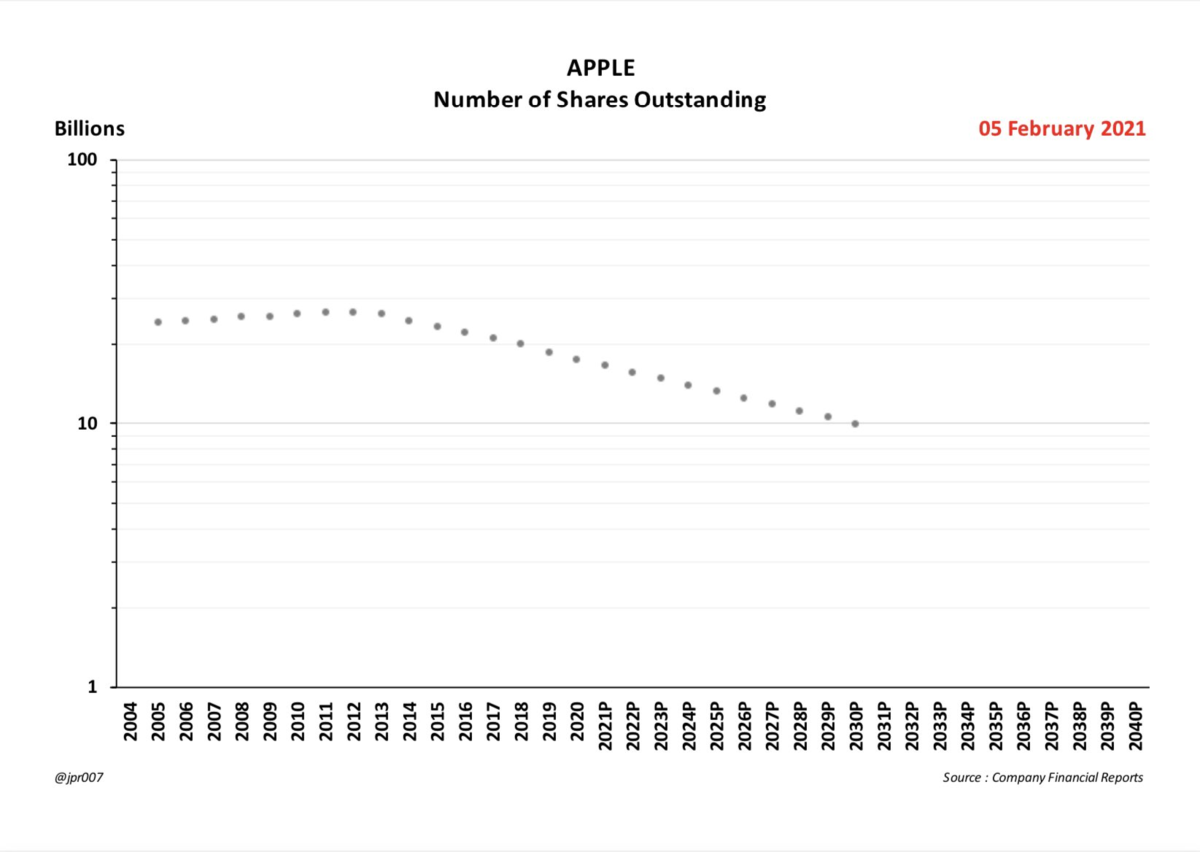

13. Appleが自社株買いプログラム(Stock Buyback program)を現在のペースの、年間 -5.5% で続けると仮定すると、将来の発行済株式数は、2020年の175億2800万株から99億5500万株に減少します。

14. この自社株買いにより、2030年の予想株価は

$ 4,400 / 9.955 = $ 442

になると予想されます。

これに15%のディスカウントレートを適用すると、2021年には

125.64ドル

と計算することができます。

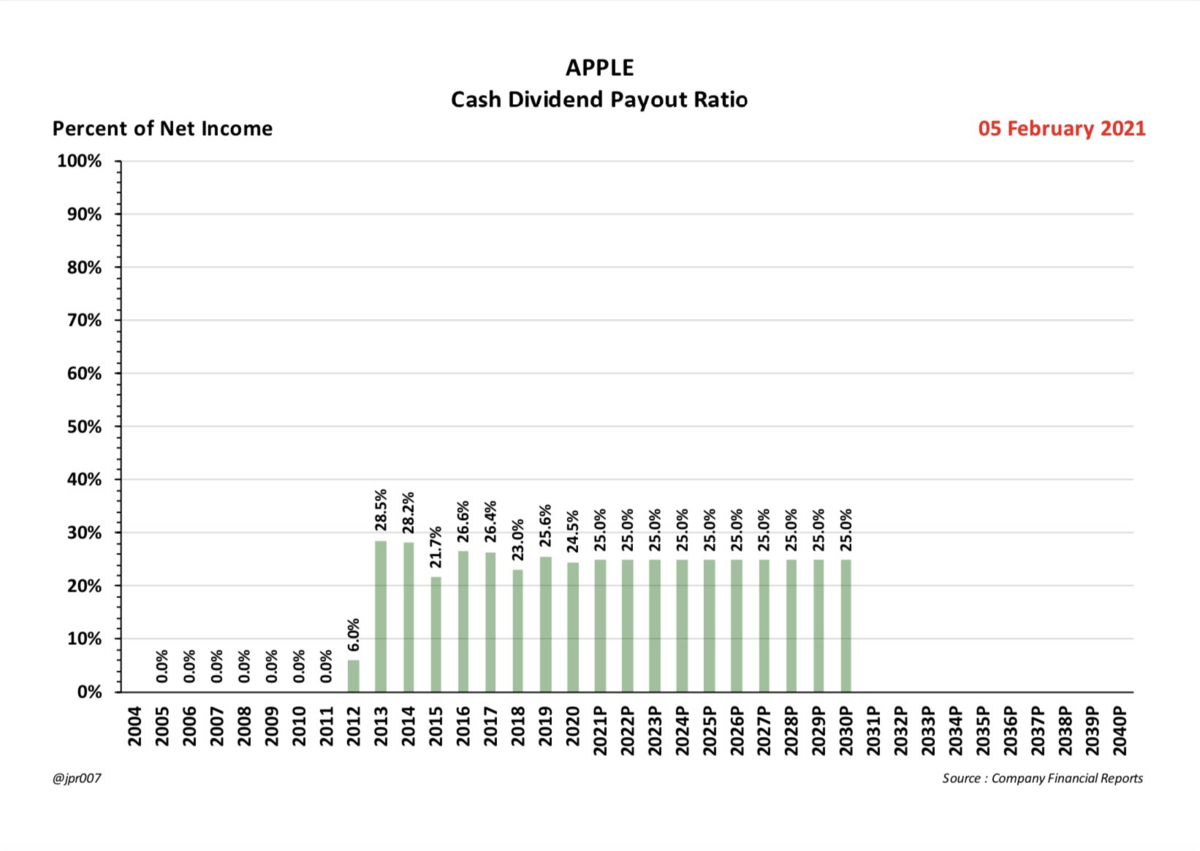

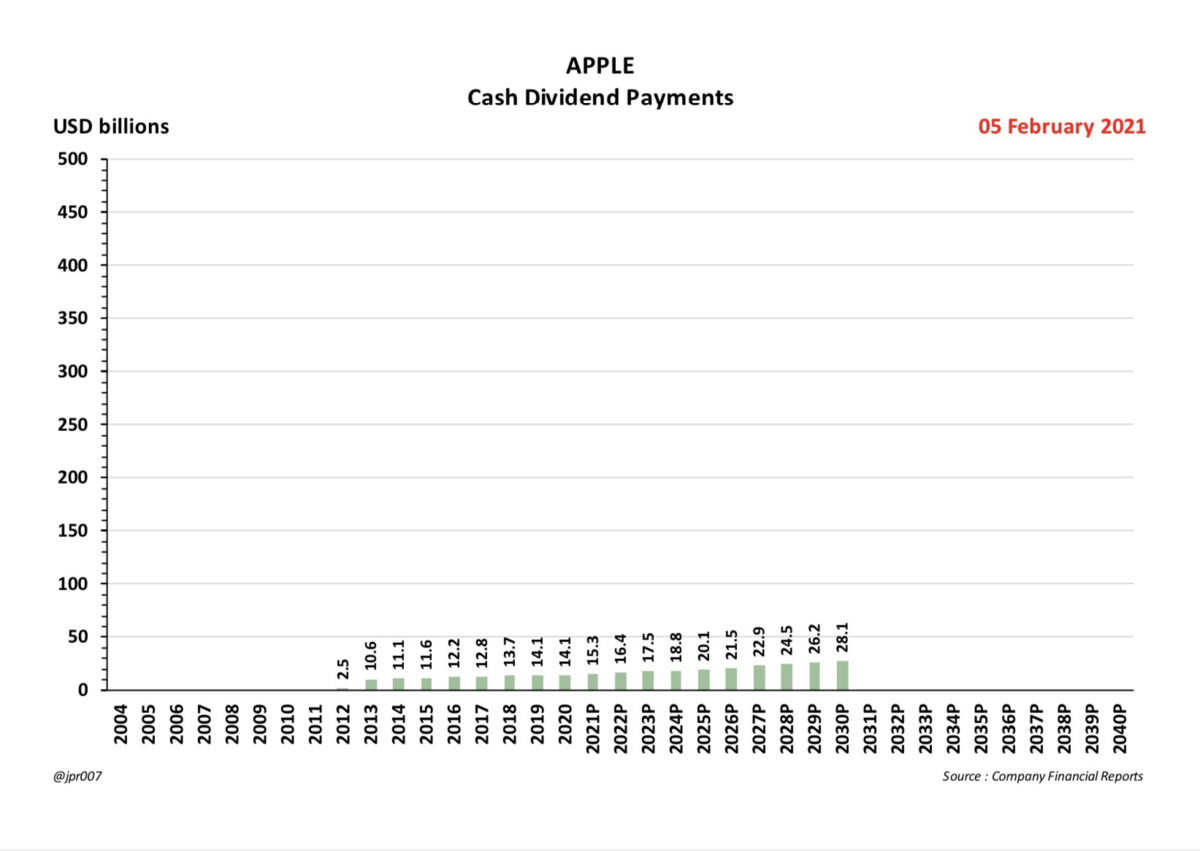

15. 株価の見積もりには、さらに現金配当の現在価値を加える必要があります。このために、純利益の25%の割合での、配当性向(continued Dividend Payout Ratio)を想定します。

16. 以下のような現金配当の支払いストリームを想定します。

17.1株当たりの年間の配当金額です

同じ15%の割引率でこれらを現在価値に割り戻すと、1株あたり8.62ドルとなります。

18. $ 125.64 + $ 8.62 = $ 134.26 と現在の理論株価を計算することができます。

これはAAPLの現在の株価とほぼ一緒です。

19.それでは、このモデルに潜むリスクは何でしょうか?

このモデルの最大のリスクは、現在の株価収益率 39.2倍 が継続すると仮定していることです。

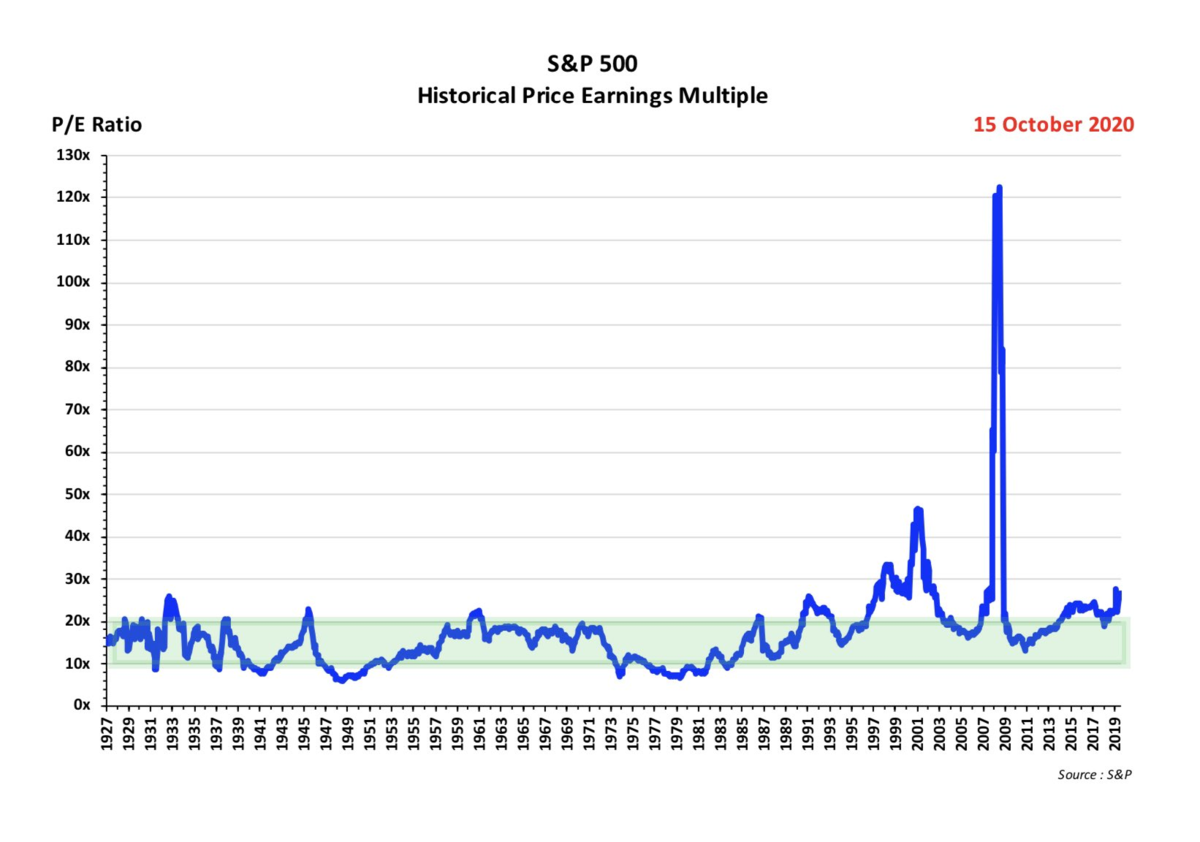

20.現在のPERは、S&P 500の歴史的水準に比べて、非常に高くなっています。ゼロ金利に近い状態であれば、現在の状態も正当化することができますが、2~3年後に金利上昇が本格化してくるようであれば、現状のような高PERは正当化することが難しくなってきます。ただしPERを20倍と想定するのであれば、長期的に(10年後)も許容することができます。

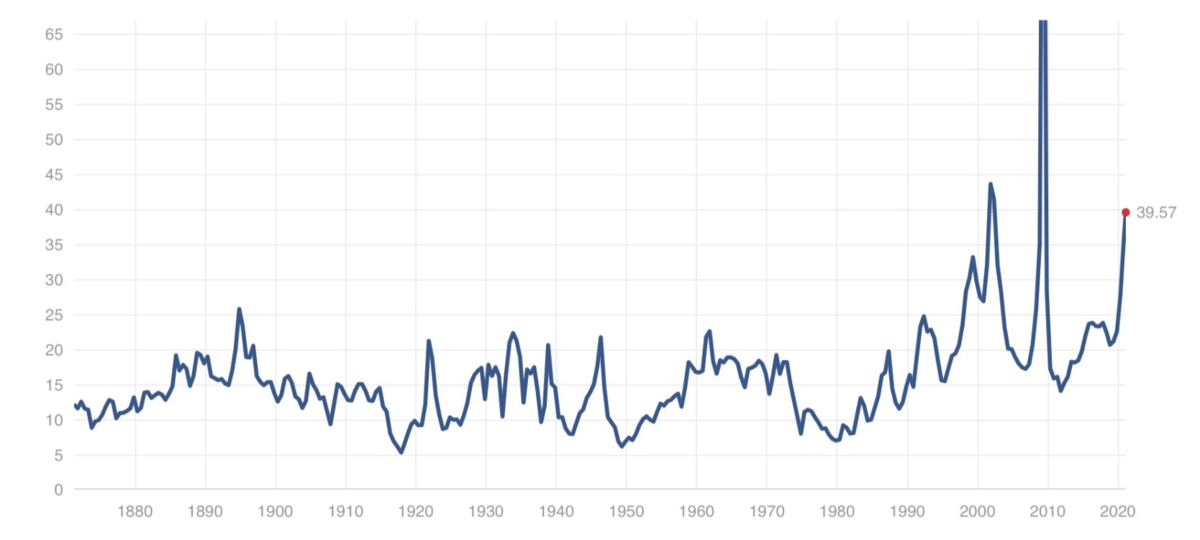

21. 高PER問題、これは「AAPLに限った問題」ではありません

現在の市場全体が、PER 39.57倍 のレベルにまで上昇してきています。

22. もし仮に、株価収益率が2030年までに、20倍に低下した時点から割り引くならば、企業価値の現在価値は $ 125.64 x 20 / 39.2 = $ 64.10 に低下してしまいます。

23. その際の株価の現在価値は、64.10ドル + 配当の8.62ドル = 72.72ドル になります。

24. その他の、明確なリスク要因は次のとおりです。

-実効税率はわずか14.4%と想定

-売上成長率の想定が楽観的

-コストの増加率をやや保守的に見積もっている

25. 「Apple Car」のような新製品は、これらの問題を解決するとは限りません

新しい売上は、コストの増加とマージンの低下をもたらす可能性があるためです。

個人的感想

↓

アップルは、アップルカーの販売台数を増やすと同時に、しっかりと高いマージンも確保していかなければ、現在の株価をさらに上昇させ続けることは難しいだろう。

↓

既存の製品での成長が飽和状態に達しているサインが随所に現れている。

↓

ただディスカウントレートが15%っていう、特大の数字を使っているので評価の難しいモデルではある。PEは楽観的で、割引率は保守的なモデルとなっている

↓

アップルは、ハイエンドのEVマーケットから攻めざるを得ないと思う。その意味では、年間10万台の販売目標は理にかなっている。

↓

ただし年間10万台ではマイナーな存在を脱却することはできない。そこからマージンを確保しつつスケールする方法は?

↓

また下請けに作らせるというスタイルは、既存ののOEMと同じで、テスラの超垂直統合とは対極なモデルである。統合ソフトウェアは素晴らしいものを出してくるであろうが、それとともにバッテリー供給や、プロダクション・ランプアップなどの問題をどのようにクリアしていくのだろうか。アップルの腕の見せ所である。

1/ Why #Tesla will be much more successful than #Apple, and much harder to compete against.

— David Wang (@DongyanWang8) 2020年12月7日

I am still admiring #SteveJobs and the great #Apple success, while I think #Telsa will have much greater success than Apple. This will have huge implications to $TSLA and competitors. pic.twitter.com/zFwBeXxTsW

1 / 今後テスラは、アップルが成し遂げた成功を、上回って成功する可能性が高いです。その分析を以下に記します。

2 /

アップルは、過去10年以上にわたって機会損失を発生させ、戦略的ミスを犯してきました。

iPhoneを AT&T 専用にしてしまい、Verizonやその他のキャリアが、アンドロイドを選択することを許してしまいました。

3 /

スマホ画面の大型化を何年も遅らせた結果、Samsungなどの競合他社の台頭を許してしまいました。

iPhoneの価格を、高価格(高収益)に保つことを選択し、Huawei、Xiao Mi などの中国メーカーの台頭を許してきました。

それらのメーカーの端末は、本当に良いものとなっています。中国の私の友人の多くはHuaweiのスマホに切り替えました

4 /

MacBook Pro やその他の製品を高価格(高収益)に保つことを選択したため、TAMの中での市場シェア(market share of the TAM)はわずかなものにとどまりました。

ハードウェアは高価ですが、ソフトウェアは無料で提供してしまっています。

理想的には、より多くの顧客にリーチするためには、ハードウェアをより安く販売しつつ「Appleのソフトウェア」にたいして、少額を月額サブスクリプションで課金してもらう必要がありました。

5 /

Appleは、競合他社もアクセスすることが可能な、外部企業に、製造を委託しています。製造に関してアドバンテージがないということです。

6 /

アップルの近年のイノベーション速度はとても遅いです。新製品リリースの発表会は、ICE車のリニューアルの発表会と同じような印象を与えます(カップホルダーイノベーションに陥っているということ)。新機能を一気に投入することなく、小出しにしている感じを抱かせます。

上記の決定の多くは、主に「利益志向」の考え方に基づいて推進されたものです(最近のNVDAもこれに陥っている可能性がある)。

7 /

テスラとは何が違うのか?

イーロンとテスラの使命は、持続可能エネルギー社会への移行を加速することです。したがって、彼の最初の動機は決して利益ではありませんでした。正しい考え方はすべての基盤です。

8 /

テスラの製品は、とても速いペースで、あらゆる面で改善し続けています。同時に価格が下がり続けています。

テスラのような製品は見たことがないです。プレミアムな製品が、以前よりもより安い価格で販売されて続けているからです。

さらに、OTAのSWアップグレードで製品が常に改善し続けます。

9 /

さらに垂直統合があります。テスラは機械を作る機械(the machines that build the machine)を作り上げています。

製造プロセス全体を、他のメーカーにアウトソーシングするのではありません。これにより、テスラの技術に競合他社がアクセス、コピー、およびキャッチアップするのがはるかに困難になります。

10/

SpaceXファクターがあります。 SpaceXのテクノロジーはテスラを助け、逆もまた同様です。

ロケット・サイエンスをEV産業に応用しているのです。SpaceXロケットまたはスターシップが打ち上げられるたびに、テスラのカスタマーは、自分たちが特別な企業の車に乗っていること思い出します。

11/

テスラカルトの存在です。私はAppleファン・ボーイでしたが、Teslaファンと比べると、取るに足らないものでした。彼らは毎日何時間もかけて調査し、オンラインで投稿し、他の人にメッセージを伝え続けています。

12/

他社がテスラと競争していくのは、非常に難しいでしょう。

テスラは非常に多くの分野でイノベーションを加速させています。

(FSD、バッテリー、高度な生産技術・生産プロセス、AIチップ、OTA SW、自動車、ストレージ、ソーラー、スーパーチャージャー、保険、eAirplane)

13/

◎極度の垂直統合

◎最高のエンジニア集団とタレント集団にアクセスできる

◎莫大なTAMを抱えており、隣接する市場にも足を踏み入れることもできる

◎忠実なカルトフォロワーと顧客ベースを持っている(OTA SWのアップグレード、Elonのツイート、またはRocketのローンチによって常に更新される)

14/

強力なコスト競争力を持つ中国メーカーでさえ、テスラと価格競争していくのは難しいでしょう。

中国政府はテスラという「サメ」を招き入れ、テスラとの競争により、自国企業が競争力を高め、それにより自国のEVサプライチェーン全体を成長させる戦略を採用しました。これは本当に賢明な判断です。

だから私は強く信じています。テスラは今後10年間で、アップルが過去に成し遂げた偉大な成功を上回って、さらなる成功するでしょう