テスラ Q4決算展望(注意:わかりにくいです)

※この記事はモバイルで見ると、さらに意味が分からない可能性があります。

S&P500組み入れ完了、MICモデルYの発表など、順調にカタリストをこなして、テスラの株価もそれらを反映して好調を維持していますが、Q4のデリバリー台数の速報を受けて、各所でQ4決算見込みのアップデートが行われています。

その中でも

(@ICannot_Enough) https://twitter.com/ICannot_Enough

のジェームス・スティーブンソンさんのツイッター投稿をもとに決算を展望したいと思います。

https://twitter.com/ICannot_Enough

コロナ禍の2020年でも、テスラの販売台数増加を止めるものはなかった。

今回のQ4決算は当然好決算が予想されますが、ちょっとトリッキーです。

Q4の決算はEPSは一見すると超絶サプライズに見えるものが出てくる可能性があります。

しかし、これは現在はBSに2ビリオン分のっかっている「繰延税金資産の戻り入れ」による特別利益による部分が大きいです。その部分を除外すると、普通に好決算となりそうです。

投資判断的には、リカーリングな収益のみがカウントされますので、「繰延税金資産の戻り入れ」のような一時的な収益は重要視されません。

ただヘッドラインに反応して、一時的に株価が大きく変動する可能性はあります。

決算で重要なEPSを予想する場合、完全希薄化後のノンGAAP EPS (fully dilutede non-GAAP EPS)を用いるのが通例なので、それに照らすと。。。

ストリート予想EPS $0.93 ですが、

ジェームスさんの予想EPS $1.06 となり、14% のビートとなります。

普通の好決算ですね。ジェームスさんの予想に基づくならば、決算発表が株価のカタリストになることはあまりなさそうです。発表までに織り込む動きになると思われます。

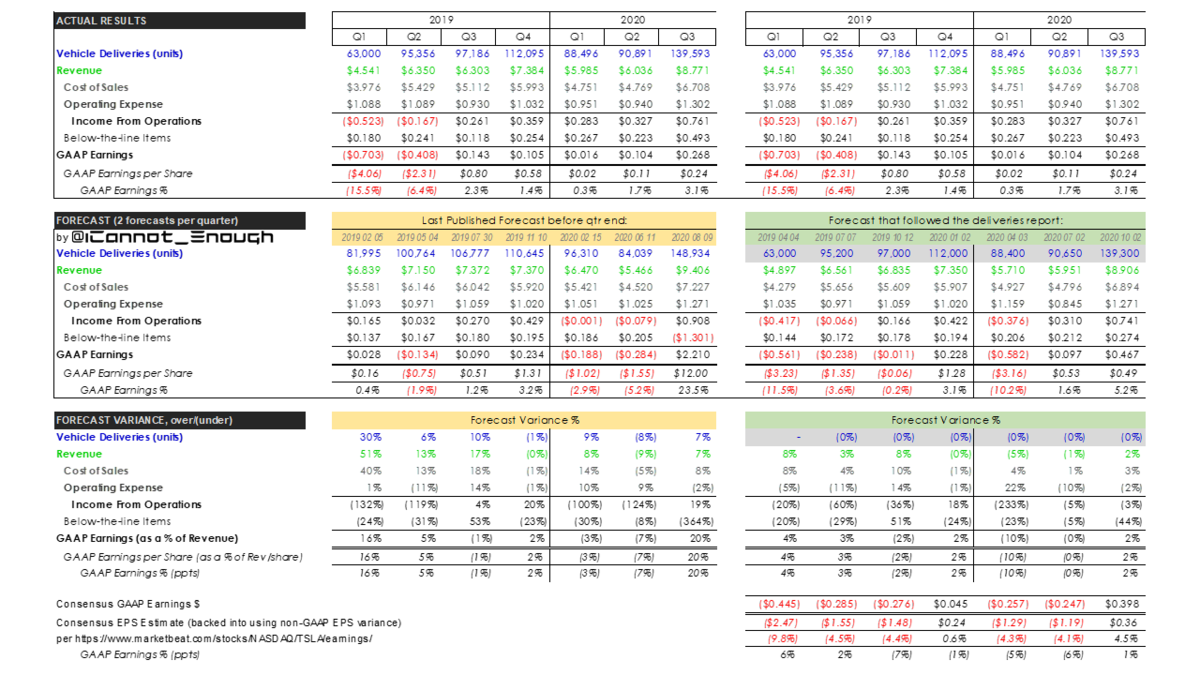

I have updated my $TSLA forecast with the reported Q4 deliveries.

— James Stephenson (@ICannot_Enough) 2021年1月3日

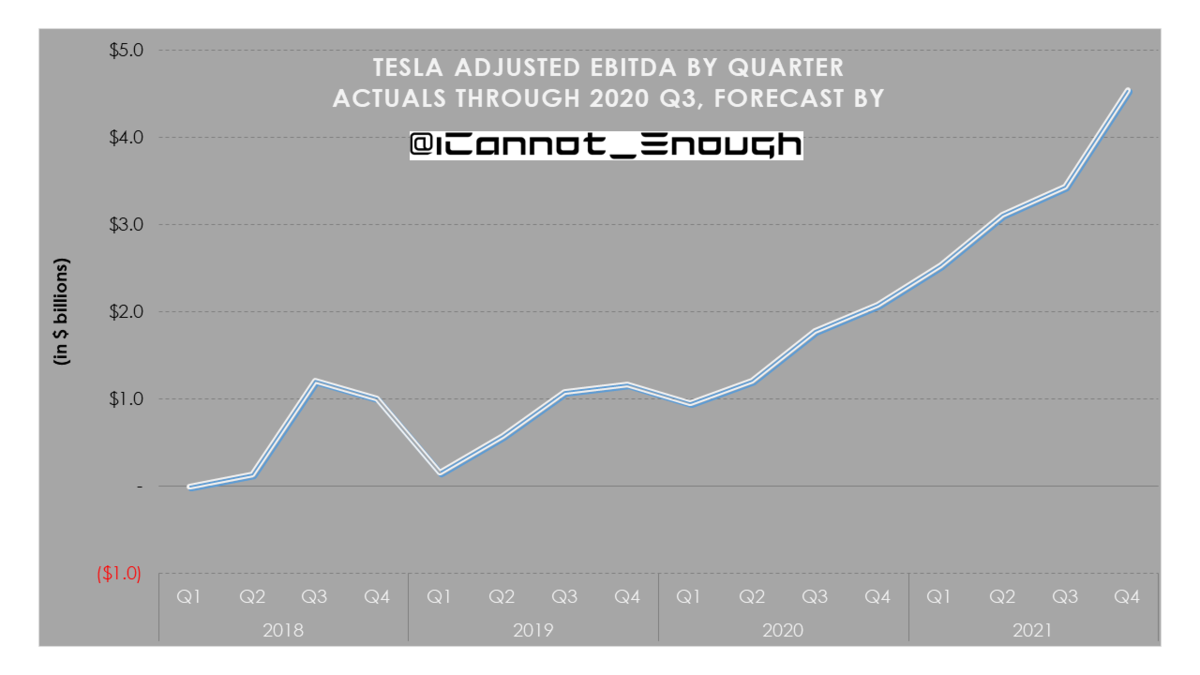

Q4 looks like a ~$2.3B GAAP profit to me, including an unusual ~$1.6B benefit (deferred tax asset from prior years' losses) that will surprise many.

Adj. EBITDA is highlighted below for better comparability. pic.twitter.com/hti3KMwzFk

https://twitter.com/ICannot_Enough

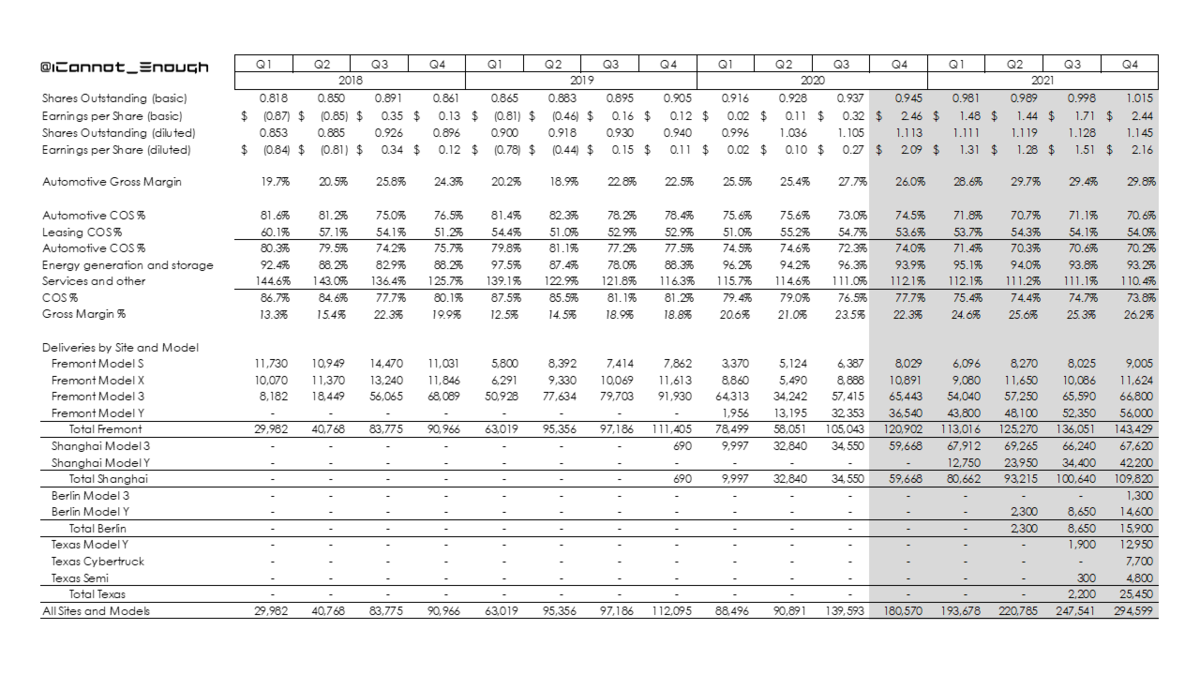

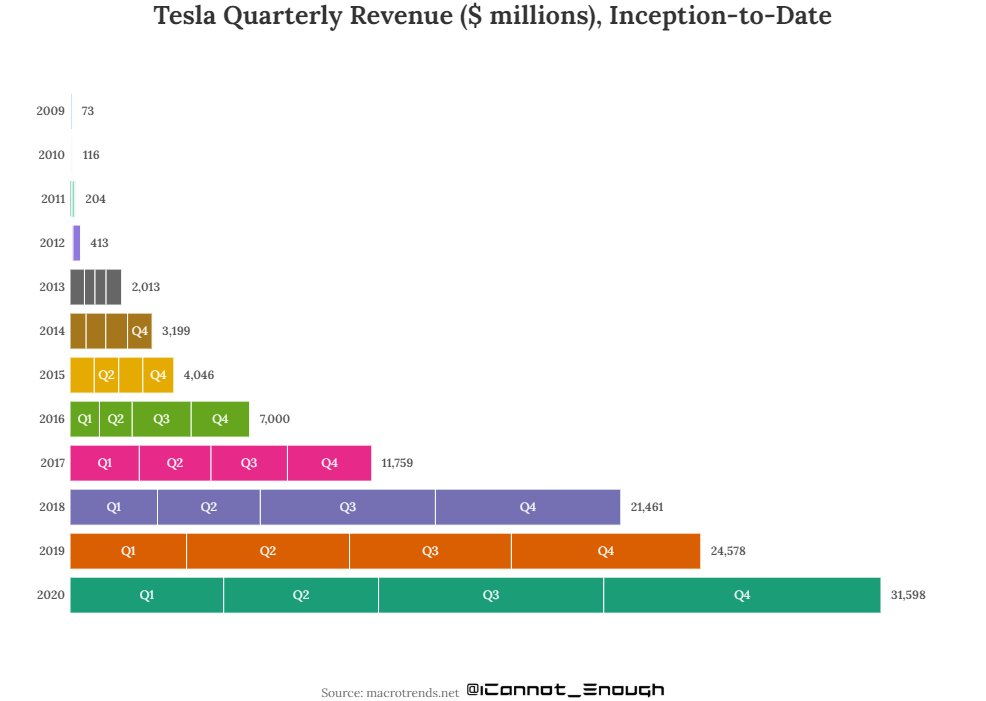

全体の売上は四半期ベースで、初めて10ビリオンを越えて来ます。

つまり四半期売上高が初めて1兆円を超えるということです。そのうちオート部門の売上高は9ビリオンです。

さらに目を引くのが 2021Q1 の売上高予想です。Q1はオート売上にとっては各社ともに鬼門で通常は売上を落としますが、その中でもテスラは販売台数を維持し、売上を伸ばすことが予想されています。

また、Q4の GAAP 純利益はなんと$2.3ビリオンが見込まれます。これは前年同期比で22倍ですね。この利益水準には、多くの人が驚くかもしれませんが、これはあくまで一時的なものです。

この中には特別項目として、$1.6ビリオン規模の「繰延税金資産戻り入れ益」が含まれているからです。これは上述のように投資判断的にはカウントされません。

これを除外すると$0.72ビリオンとなり、前年同期比で6.89倍の利益増となります。すごいです。利益が7倍になってるので、今までに株価が7倍になっていても全くおかしくないですね。

ただハイライトしてある、Adj. EBITDA を見た方が、業績の推移がよくわかります。 3Qと4Qと連続でEBITDAが急拡大しているのがわかると思います。このトレンドはもう止まりません。この拡大が続く限りは株価の上昇も維持されるでしょう。

また予想EPSの計算方法ですが、以下となります。

$1.26

— James Stephenson (@ICannot_Enough) 2021年1月3日

$2.324B GAAP Earnings $2.46 EPS basic

+$0.226B addback Elon's SBC

+$0.239B addback All Other SBC

$2.788B Non-GAAP Earnings $2.95 EPS basic

-$1.600B Deferred Tax Asset ($1.69) EPS basic

$1.188B Non-GAAP Earnings excl. DTA $1.26 adj. EPS basic pic.twitter.com/x7Mdi1IJGR

まず「GAAPベース」純利益を「ノンGAAPベース」純利益に戻して、そこからノンリカーリング項目を除外して、完全希薄化後の株式数で割るという手順となります。

ベーシックEPS換算

GAAPベース利益 $2.324B $2.46

イーロンのSBC +$0.226B

その他のSBC +$0.239B

ノンGAAP利益 $2.788B $2.95

DTA分の利益 -$1.600B -$1.69

調整済み利益 $1.188B $1.26

↓

$1.06

(完全希薄化後の調整済みEPS)

→これがストリート予想のEPSと比較される。

このようにして $1.06 という数字が出てくるわけです。

※SBC = Stock Based Compensation = 株式ベースの報酬

※ DTA =Deffered Tax Asset = 繰延税金資産

ちなみに繰延税金資産の概要は以下です。

企業会計では、会計上は損失であったものが、税務上は損失とみとめられず結果的に課税対象となる項目が常に発生します。損金不算入というやつです。

この差異が、将来的に損金として認められる可能性がある場合に、その際の税金軽減効果を見込んで、資産としてBSに積んでおくことができます。

ただ利益が発生しなければ、課税も発生しませんので、軽減効果を受けることができません。よって、今後しっかりとした収益が見込めることが、資産取り崩しの前提となります。

取り崩すか否かの判断は、これは監査法人(テスラの場合はプライスウォーターハウスクーパース)とCFO(ザック)との交渉により決定される項目です。

Q3で行われてもよかったのですが、行われませんでした。Q4は絶好の機会となります。これ以上先延ばしする意味がないからです。

ただし、いかに利益がでようとも、一回の取り崩しは最大80%までというルールがあるので、Q4とQ1の2回に分けて行われると思われます。

https://twitter.com/ICannot_Enough

1台当たりの売上高(ASP)はわずかに低下します。

セールスミックの変化によるものです。

モデル3とYが↑、XとSが↓ なためです。

またモデルYの売上が四半期で2ビリオンを越えて来ました。

自動車部門の売上は、記録的だった3Qを、塗り替えるでしょう。

https://twitter.com/ICannot_Enough

全体のグロス・マージン比率 22.3%

自動車部門グロス・マージン比率 26%

排出権クレジットがない場合、自動車部門のグロス・マージン比率 24.3%

(ARKのブルケースのグロスマージンはオートの粗利が、2024年時点で40%目標)

→これにはFSD、バッテリーコストのさらなる低下が必要

→現状では粗利が30%以上にいかないように、値下げをしているように見える。

上述の「繰延税金資産の戻入れ(The DTA benefit)」 は、

the Provision/(Benefit) for Income Taxes

の行に反映されています。

https://twitter.com/ICannot_Enough

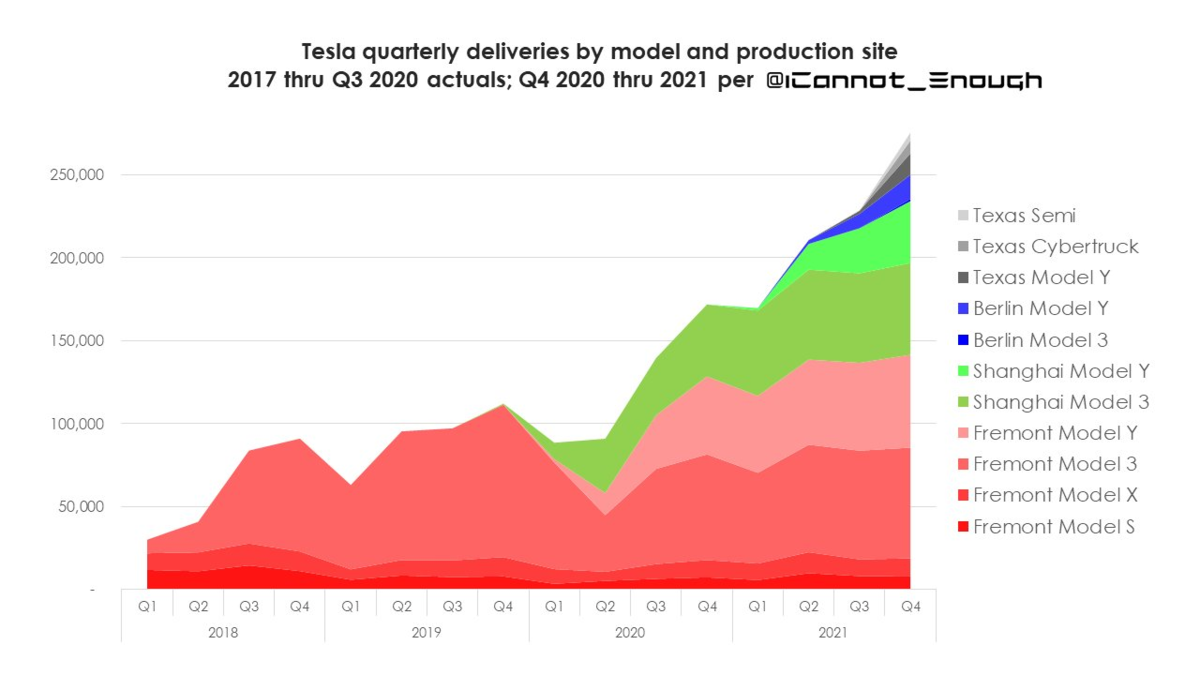

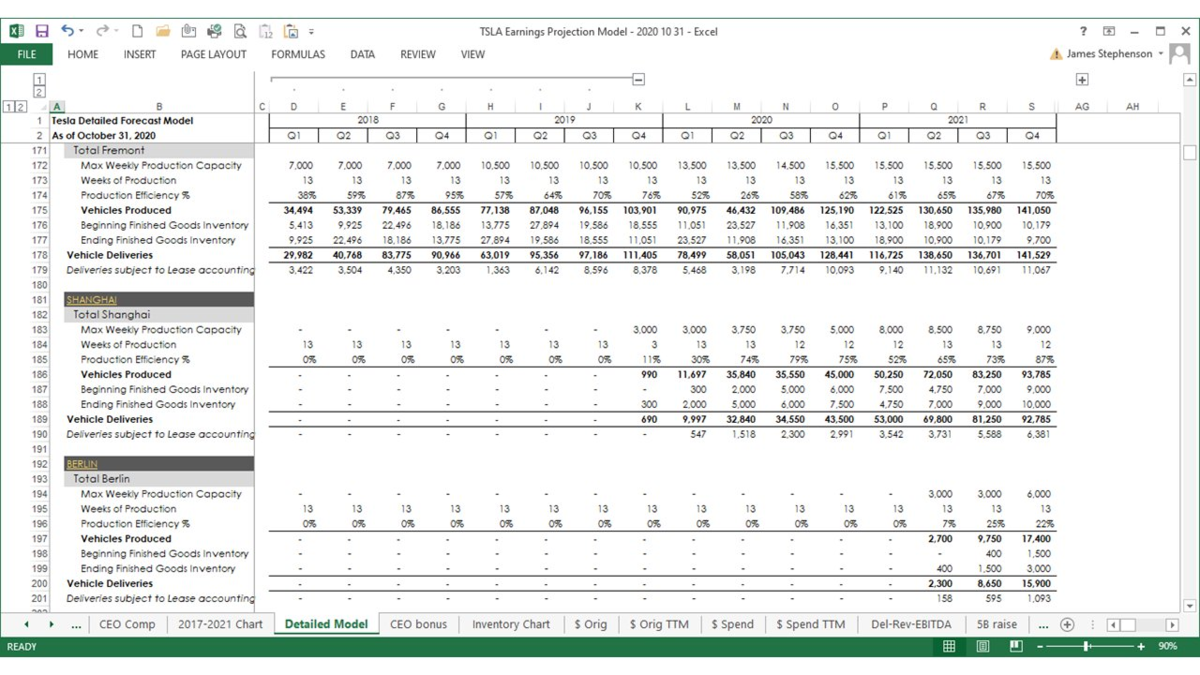

上海のモデルYのデリバリーはQ1から

ベルリンのモデルYのデリバリーはQ2から

オースティンのセミ・トラックとモデルYのデリバリーは Q3から

オースティンのサイバートラックのデリバリーは Q4から

になると予想します。

ベルリンローンチ、オースティンローンチ、サイバートラック、セミとカタリストが目白押しです。

ギガ・オースティンの建設がやや遅れている問題は、そのうち解決すると考えています。

自動車部門の原価低減が進むことで、グロスマージンは2021年を通じて改善していくことでしょう。

↓

(この予想値だと上海のモデルYのデリバリー数は随分控えめですね。 もうちょっとランプアップスピード上がってもいいとおもうけどなぁ。いずれにしてもフル生産は2022年ということか。)

(ベルリンとオースティンも本格的な収益貢献は2022年になりそうだが、生産台数見積りが保守的すぎるかもしれない。)

https://twitter.com/ICannot_Enough

調整済みEBITDAのクオーターごとの推移です。

キレイな右肩上がりの予想です。このトレンドが続く限り、株価の上昇は維持されます。

またこの利益指標が、イーロンの株式報酬付与計画の根拠となっています。

またこの数字には、特別利益のインパクトは反映されていません。EBITDAなので、税前利益をベースに計算されているからです。

https://twitter.com/ICannot_Enough

車種別の販売台数推移です。モデル3の売上が頭打ちなのではなく、単純に生産キャパシティの問題でしょう。 3とYがテスラを支えている構図がはっきりとしています。今年後半には、サイバートラックが3本目の柱として加わってきます。

「モデルSがポルシェをディスラプト」とか、もはやそういうレベルの競争をしているわけではないのです。

https://twitter.com/ICannot_Enough

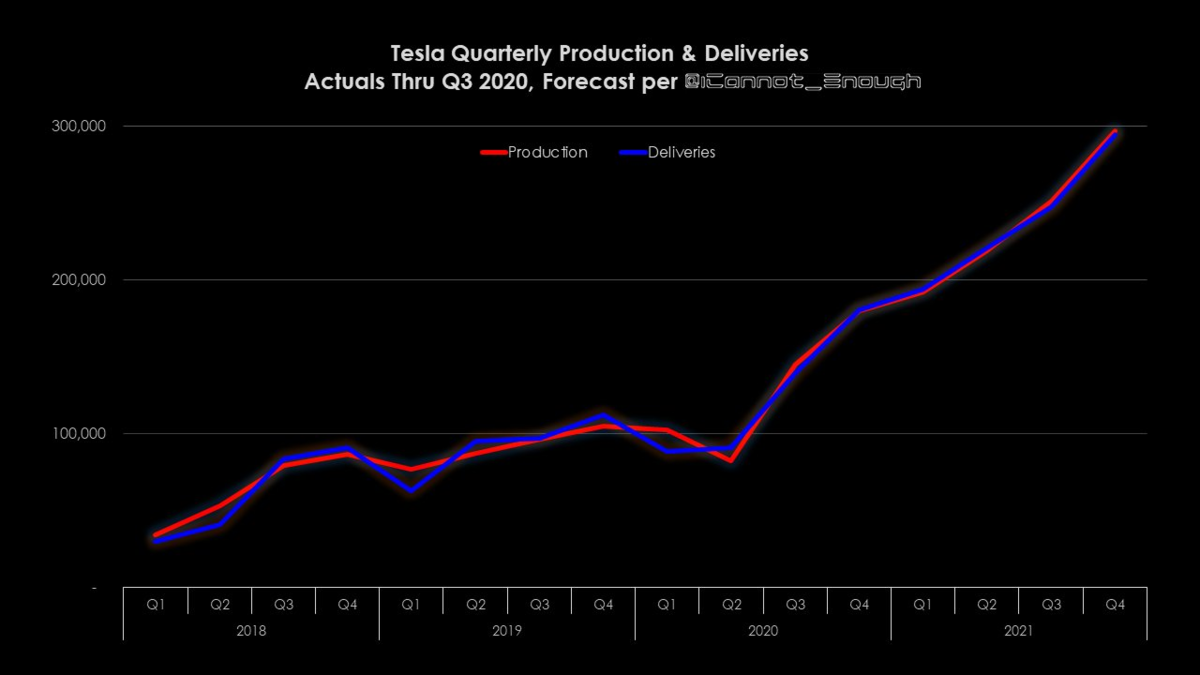

生産台数と出荷台数の差異。テスラは在庫マネジメントも秀逸です。作ったそばから売れていく様子がわかる。

https://twitter.com/ICannot_Enough

非常に予測が難しい項目です。

おそらくイーロンへのストックオプション付与はこのようなペースで 行われていくはず。

発生主義ベースで計上するので、テスラからの現金支出ではなない点に注意。

また、ロックアップ期間が数年(5年)あるし、イーロンは権利行使してこの株を手にするためにテスラに相応のキャッシュを支払わなければならないので、これらの株がフロートとして市場に放出されるには何段階もステップが必要です。

また事実イーロンは今まで1株も売ってない。

https://twitter.com/ICannot_Enough

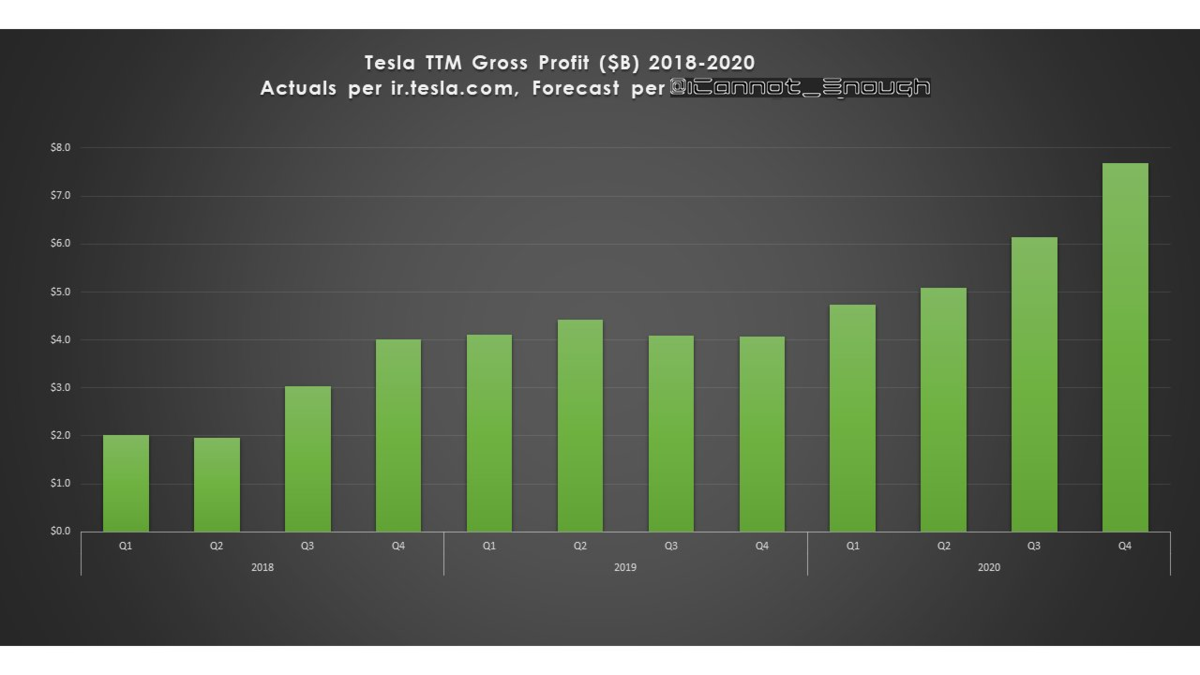

グロス•マージン額が急上昇し始めているのがわかる。この傾向はもう止まらないよ。

https://twitter.com/ICannot_Enough

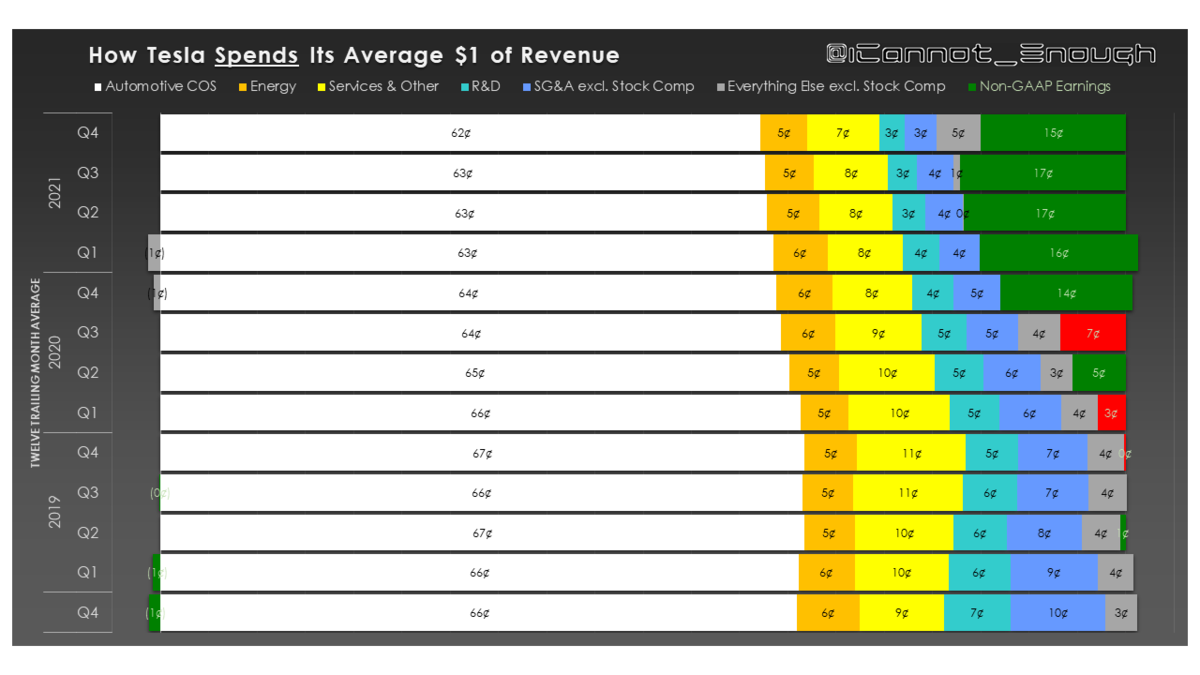

売上1ドルあたりのセグメント別の貢献割合。

今はオート部門が売上を引っぱっているが、バッテリー供給制約問題が解決されてくれば、エネルギー部門が、急にキャッチアップしてくるはず。

やがては、オートと匹敵するレベルになって、共に大きく成長していくでしょう。

特に Autobidder のポテンシャルはマーケットに全く評価されていないと思う。

またこれらに含まれない新たなセグメントが主力事業になっていく可能性も高い。

ロボ・タクシー、ロボ・フリート、自動車保険、テスラ・アップストアなどなど。

アップルの時価総額を抜くのも10年はかからないでしょう。

もしかして5年かからないかもしれない。

https://twitter.com/ICannot_Enough

利益として残る部分がこれから安定して拡大していくだろうことがわかる。

もはや利益の増加に、設備投資の増加が追いつかないフェーズの、その初期に入ったといえる。

テスラは将来的にはアップルのように、自己株式を買い戻す選択を迫られていくことになるでしょう。

キャッシュ持っていても使い道がなく、インフレで劣化していくだけだし、負債コストよりも株式コストのほうが圧倒的に高いのだから。

https://twitter.com/ICannot_Enough

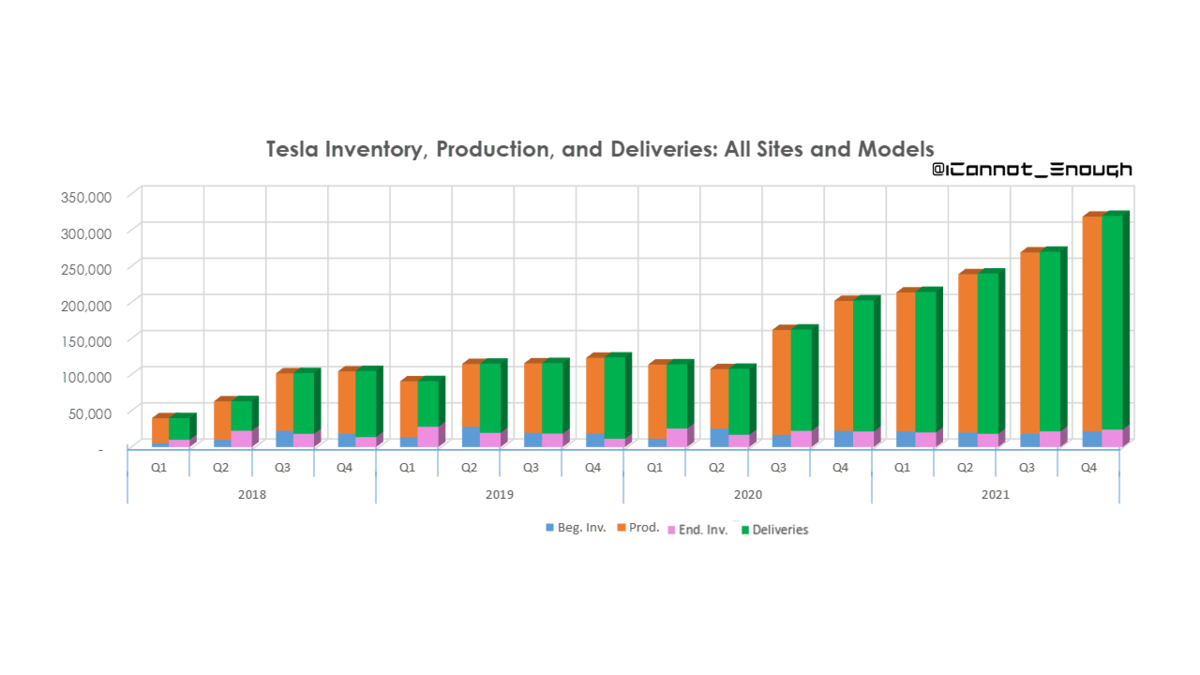

生産、在庫、出荷の推移のビジュアライゼーション。

販売在庫を2週間程度分しかもたいないのは、ロジスティクス的に非常に優秀。

https://twitter.com/ICannot_Enough

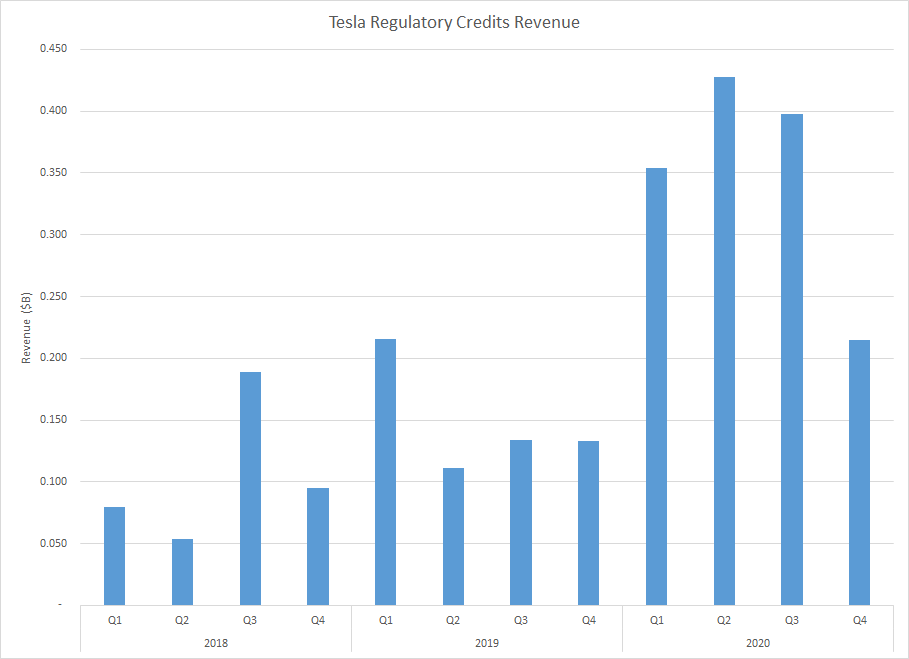

これは将来的に消滅していくが、全く問題ない。

https://twitter.com/ICannot_Enough

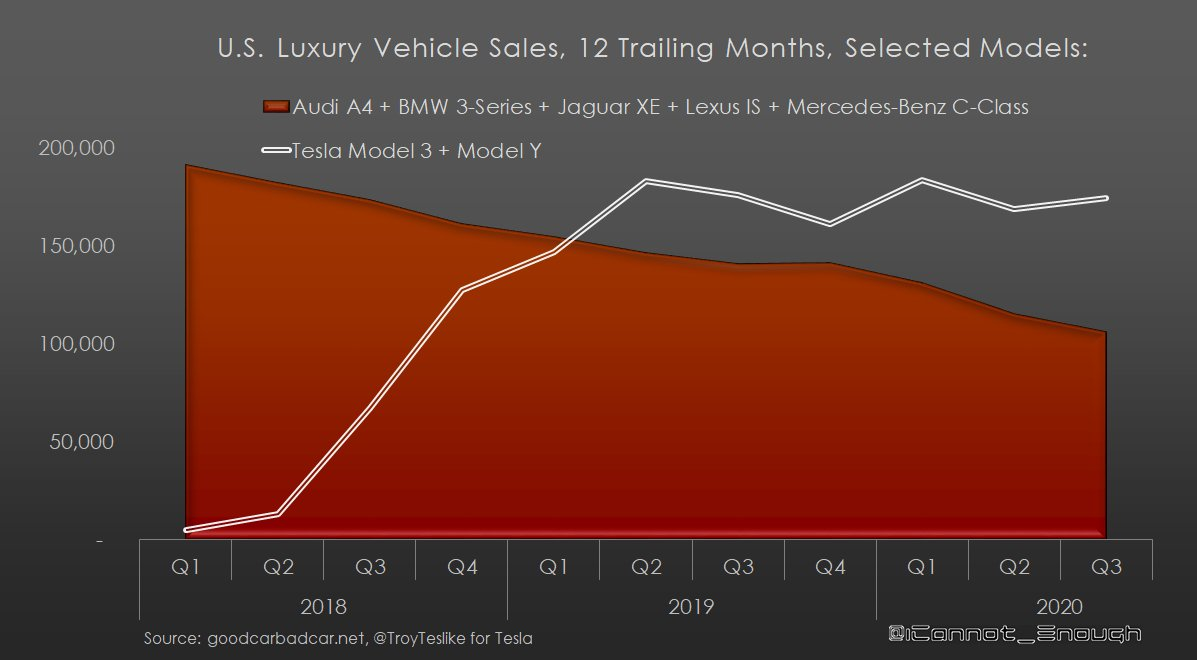

パンデミックの中にあっても、米国ラグジュアリー車マーケットにおいて、テスラは競合のエンジン車メーカをディスラプトし続けている。

テスラの競合はEVメーカーではない。テスラがディスラプトしているのは、ICE車メーカーであり、EV同士の競合に過度に焦点を当てるのは間違い。

EVのシェア争いがないわけではないが、それはあくまで年率50%で拡大しているマーケットの中での話であって、比較的マージナルなトピック。

要はテスラの心配する前に、自分のところのエンジン工場の心配しなさいよっていう話です。

https://twitter.com/ICannot_Enough

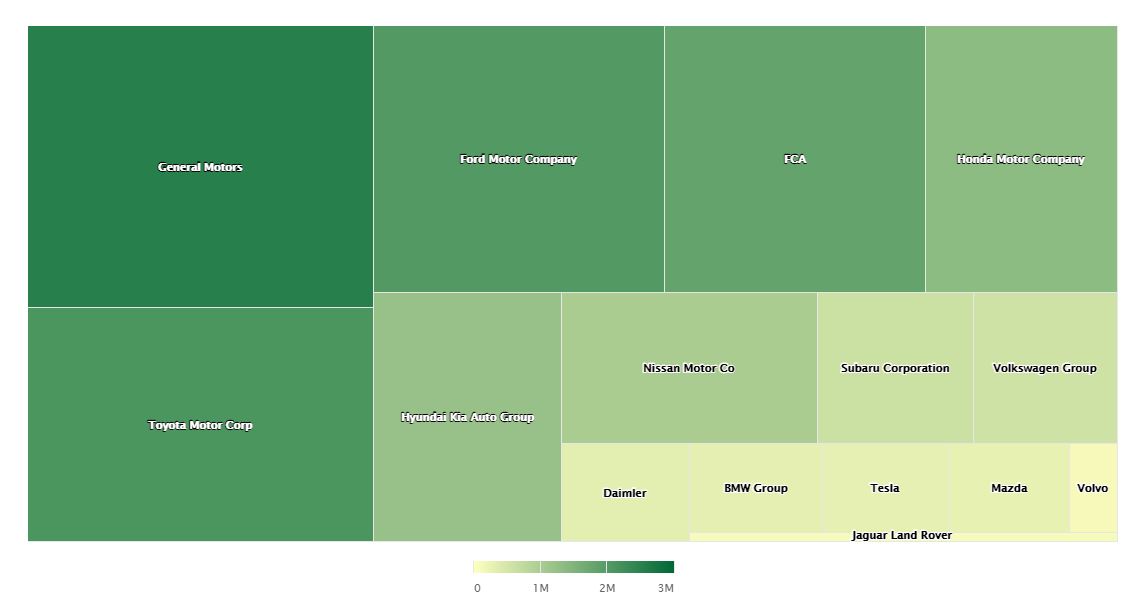

2020Q3までの数字だが、ヒドいね~。

米国市場ではテスラ以外のすべてのメーカーが販売台数で前年比マイナスであった。テスラのみプラス。

GM,FORD,FIAT,TOYOTA,NISSANと、名誉ある前年比30万台減クラブwww。

ドイツ勢、韓国勢は減らしつつも相対的には健闘しているといえる。

その販売台数の減少幅は、各社合計でマイナス240万台

↓

Q4含めた全体の数字は以下

https://www.goodcarbadcar.net/2020-us-auto-sales-figures-by-manufacturer/

トヨタ、ホンダは、栄えある「30万台減クラブ」入りはまぬがれた。Q4にインセンティブで相当に押し込んだね。GM、フォード、FCA、日産はクラブ入り。コロナ禍で前年より販売台数を伸ばしたのは、テスラ、ボルボ、マツダのみ。

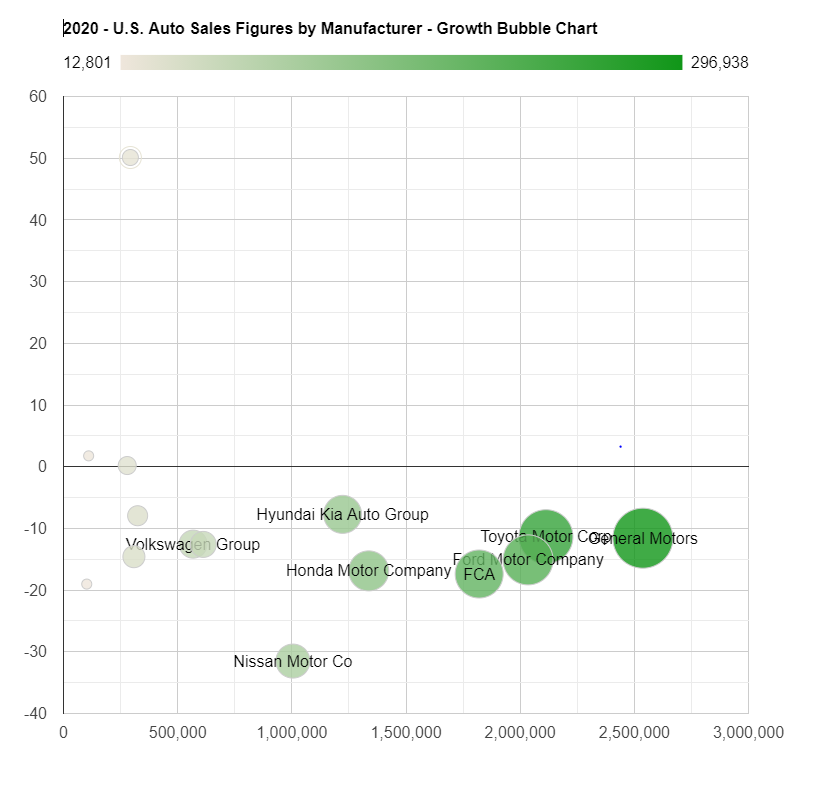

https://www.goodcarbadcar.net/2020-us-auto-sales-figures-by-manufacturer/

US市場では、テスラ2021はスバル、VWレベル、2022はホンダレベルまで行くだろうね。25,000ドルモデルの発売で、一気にトップに躍り出るだろう。

https://www.goodcarbadcar.net/2020-us-auto-sales-figures-by-manufacturer/

左上の50%成長しているのがテスラ。テスラだけが別のゲームをプレイしているのがわかる。ICE車メーカーは滅びるしかない。

https://twitter.com/ICannot_Enough

Q1は出荷台数が落ちるのが、米国自動車市場の通例なんだけど、テスラに限っては落ち込みは限定的というかQ4と同じ水準を維持しそう。FSDスポット購入などなどもあって売上は増加するでしょう。

↓

でもこの図もわかりやすいんだけど、上海のモデルYの生産見込みが保守的に過ぎるんだよね。

https://twitter.com/ICannot_Enough

かなり正確に結果を予測してきている。

https://twitter.com/ICannot_Enough

https://twitter.com/ICannot_Enough

その他コメント

・Q1に売上が落ち込むのは全社共通。テスラだけの問題ではない。でも2021年以降はテスラには当てはまらないかもしれない。

・モデル2(仮称:コンパクト・ハッチバック)の出荷は2023年くらいになるだろう。

・ザック(CFO)がプライスウォーターを説得できれば、$1.6ビリオンの繰延税金資産戻り入れ益が認められるだろう。この確率は相当に高いと思っている。

・ただこれもGAAPルールで、一度に認識することはできなくて、最大80%まで。残りの20%は次年度もしくは、次のクォーターに持ち越しとなる。

・これからFSDオプションの購入は、機能の拡張とともに、車両購入と同時になってくだろう。だから繰延収益化の比率は少なくなっていくだろう。

・米国と違ってサイバートラックのEUでの需要はそれほど大きくはないだろう。オースティンからの輸出で対応できるだろう。S & Xと同じように。

・チャイナ・オリジナルモデル、EU・オリジナルモデル、両社とも小さめのハッチバックとなるだろう。

・エナジービジネスは、バッテリー供給制約があり、オート部門のように急成長するのが難しい。どうしてもオート部門優先になってしまうからだ。

・メガパックの引き合いは莫大なものだと思うが、シンプルにセル供給がたりない。

・エネルギー事業は今年度は2桁成長はすると思うが、やはりオート事業の急成長と比べるとやや物足りなさは残る。すべてはバッテリー生産次第。バッテリー制約が解消されるまでは2~3年はかかると思う。

・ベルリンのモデルYのランプアップは相当に慎重に行われていくと思う。イーロンがカンファレンスコールでそう言っていた。4680セルや、メガキャスなど新しい試みが多いので、クリアしなければならないボトルネックが多い。

↓

他の人:メガキャスはすでにフリーモントでやってるし、4680 DBE siliconセルは、すでに多く生産されている。またQ4には、LG化学製の 4680セルも納入されるはず。ベルリンのQ4にはもっと期待していいかも。

他の人:ギガ上海は10月より、800台/日いけるので、クォーターあたり65,000台以上行けそうか?

https://twitter.com/ICannot_Enough

https://twitter.com/ICannot_Enough

フリーキャッシュフローの推移を見ても、2019年の後半から株価が急騰し始めた理由がよくわかる。